年末将至,意大利于本月9日出台了针对税务代表的新规,要求其履行职责前需提供担保金。

这一政策的推出,不仅直接影响非欧盟企业在意大利的运营,也反映了欧盟整体税务政策的收紧趋势。

艾思今天就来介绍意大利新规的核心内容,并分析可能会对跨境电商的影响以及政策走向。

意大利税务担保金制度:新规解读

财务代表保证金

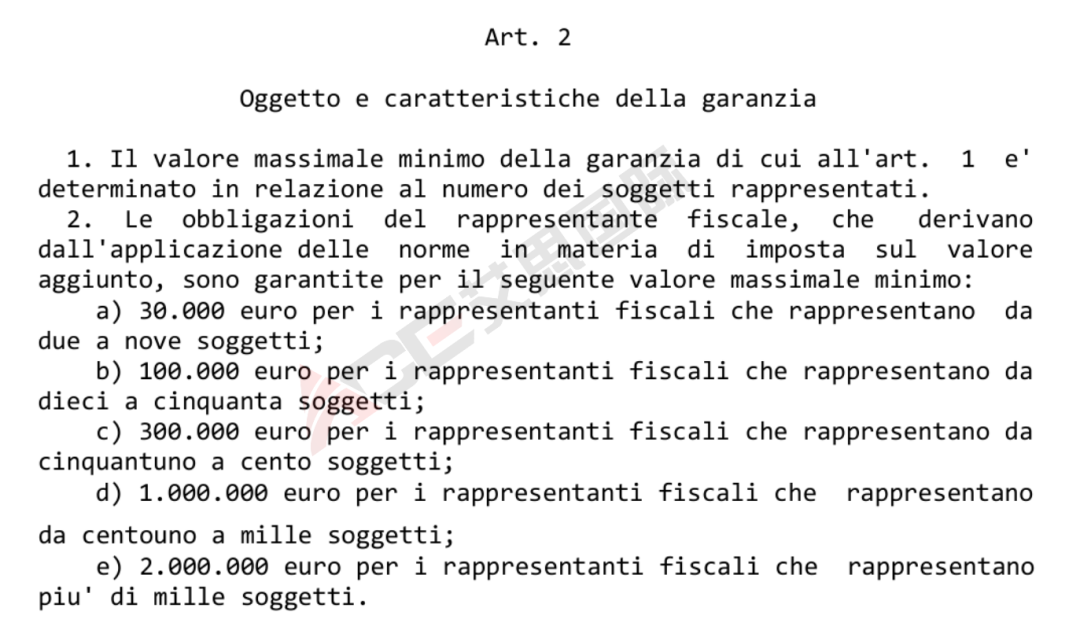

意大利新规明确规定,税务代表需根据其服务的客户数量缴纳担保金,具体要求如下:

◆ 2至9名客户:3万欧元

◆ 10至50名客户:10万欧元

◆ 51至100名客户:30万欧元

◆ 101至1,000名客户:100万欧元

◆ 超过1,000名客户:200万欧元

未能提供担保金的税务代表,其客户将被取消增值税号码(IVA),无法在意大利合法开展业务。这一政策无疑将显著提高非欧盟企业进入意大利市场的门槛。

VIES欧盟税号的保证金要求

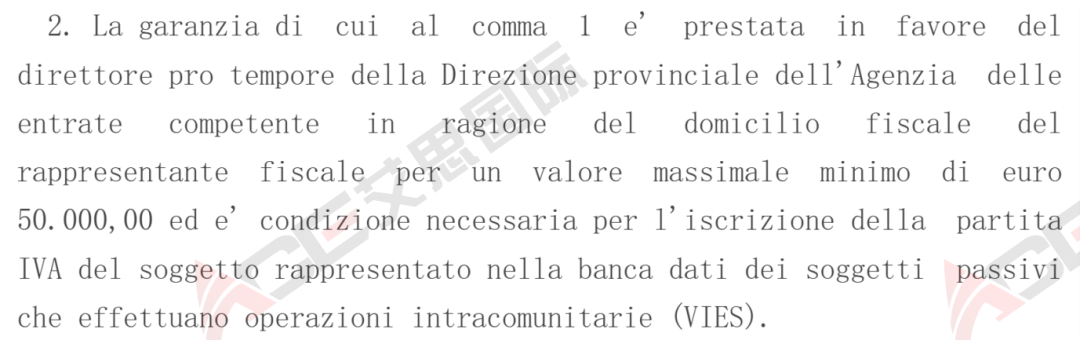

非欧盟主体只有在提供适当担保的前提下,方可将其纳入执行欧盟内部交易的纳税主体数据库。

该担保的标准和提供方式,可以选择直接缴纳保证金,或通过税务代表代为缴纳,金额为至少50,000欧元。

这一消息无疑是跨境电商行业的晴天霹雳。虽然第一项担保金的征收看似仅针对意大利的税务代表,但最终这一成本无疑将转嫁到卖家身上。

而第二项则是切切实实针对卖家征收。政策一旦正式实施,跨境电商行业势必将经历一场阵痛,难以避免。

然而,意大利的新规并非孤例。近年来,欧洲多国已推行类似的税务监管政策。

例如:法国近期的保证金制度改革,直接导致税号申请大规模延迟,至今余波未平;比利时更是长期执行保证金制度,境外企业申请比利时VAT需缴纳保证金7,500欧元,这让许多卖家望而却步,直接影响卖家的合规意愿。这些政策的不断收紧,无疑会对跨境电商企业产生深远的影响:

对跨境电商卖家的影响

AMZ123获悉,近日,据外媒报道,全球供应链的风险与不确定性持续上升,特别是中美贸易摩擦和中东地区政治动荡。预计到 2025 年及以后,供应链中断的情况可能会进一步增加,越来越多的企业将供应链重心转向东南亚。新加坡凭借其强大的港口和航运能力,将有更多托运人选择新加坡作为首选的转运和多式联运的枢纽。

AMZ123获悉,近日,据外媒报道,全球供应链的风险与不确定性持续上升,特别是中美贸易摩擦和中东地区政治动荡。预计到 2025 年及以后,供应链中断的情况可能会进一步增加,越来越多的企业将供应链重心转向东南亚。新加坡凭借其强大的港口和航运能力,将有更多托运人选择新加坡作为首选的转运和多式联运的枢纽。

办公用品品类全球销量飞涨 线上潜力巨大

办公用品品类全球销量飞涨 线上潜力巨大

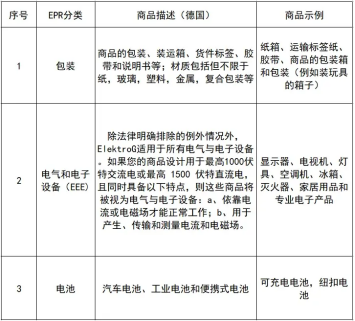

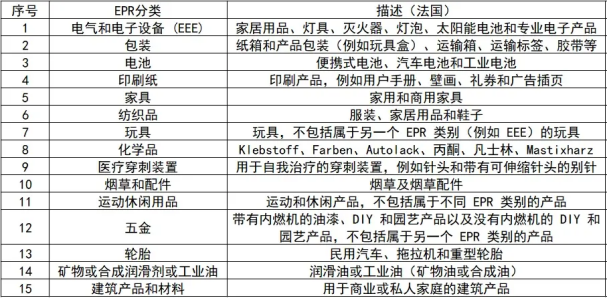

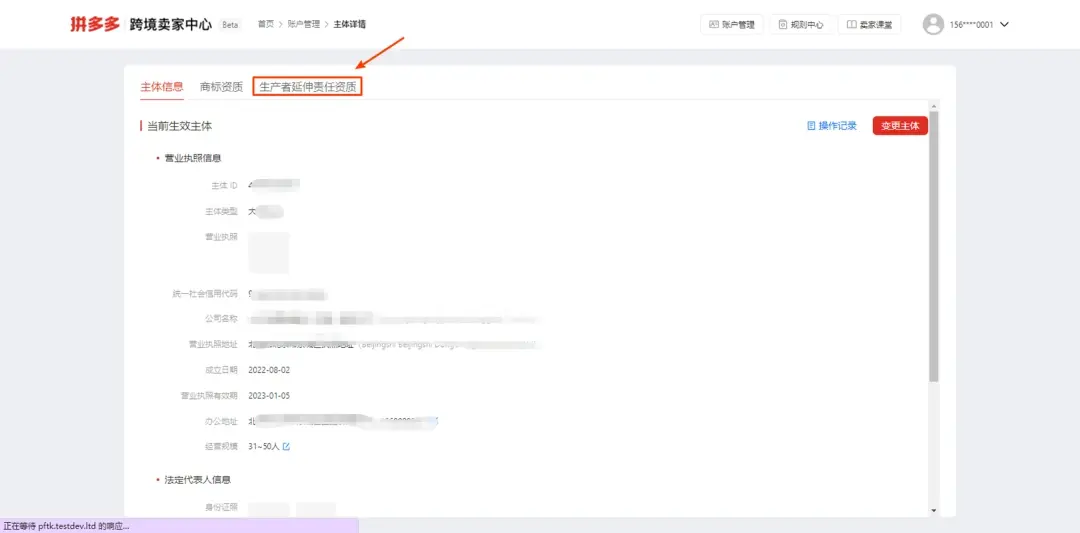

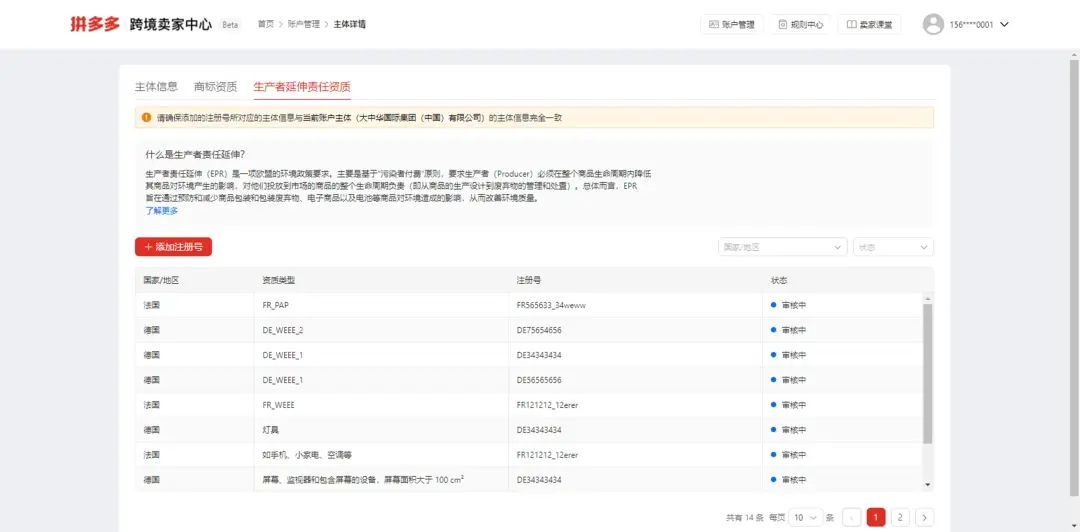

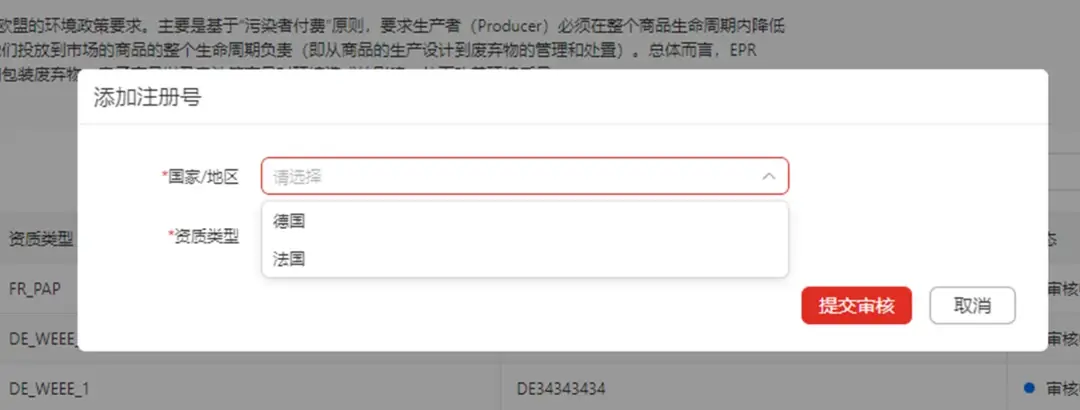

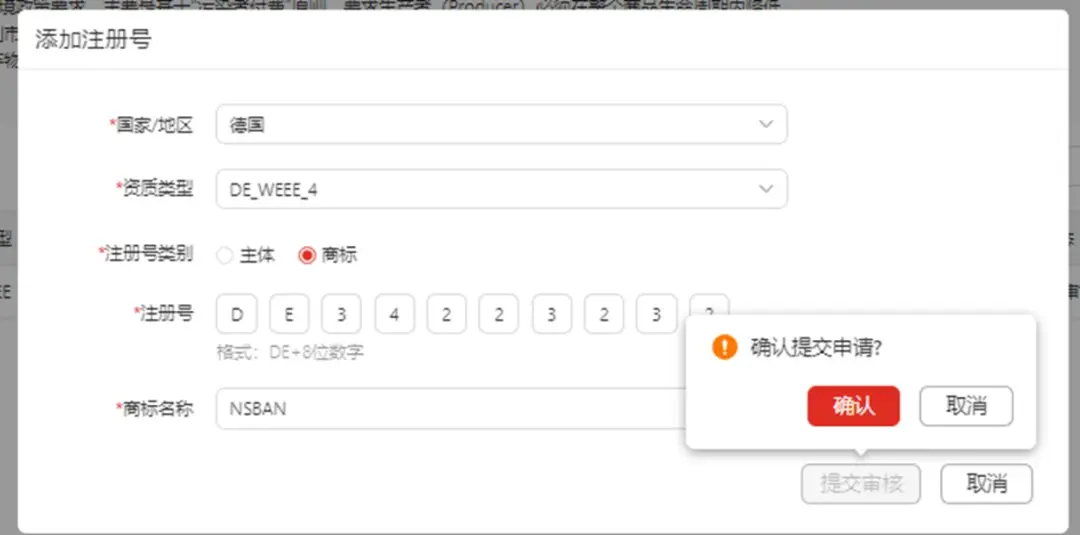

哈喽,大家好,我是小白!随着TEMU卖家的增多,有关于TEMU备案的问题越来越受到重视,今天小白将TEMU品牌备案、EPR备案相关操作流程,全部放到一篇文章中,一次性给大家展示明白!EPR备案Temu

哈喽,大家好,我是小白!随着TEMU卖家的增多,有关于TEMU备案的问题越来越受到重视,今天小白将TEMU品牌备案、EPR备案相关操作流程,全部放到一篇文章中,一次性给大家展示明白!EPR备案Temu